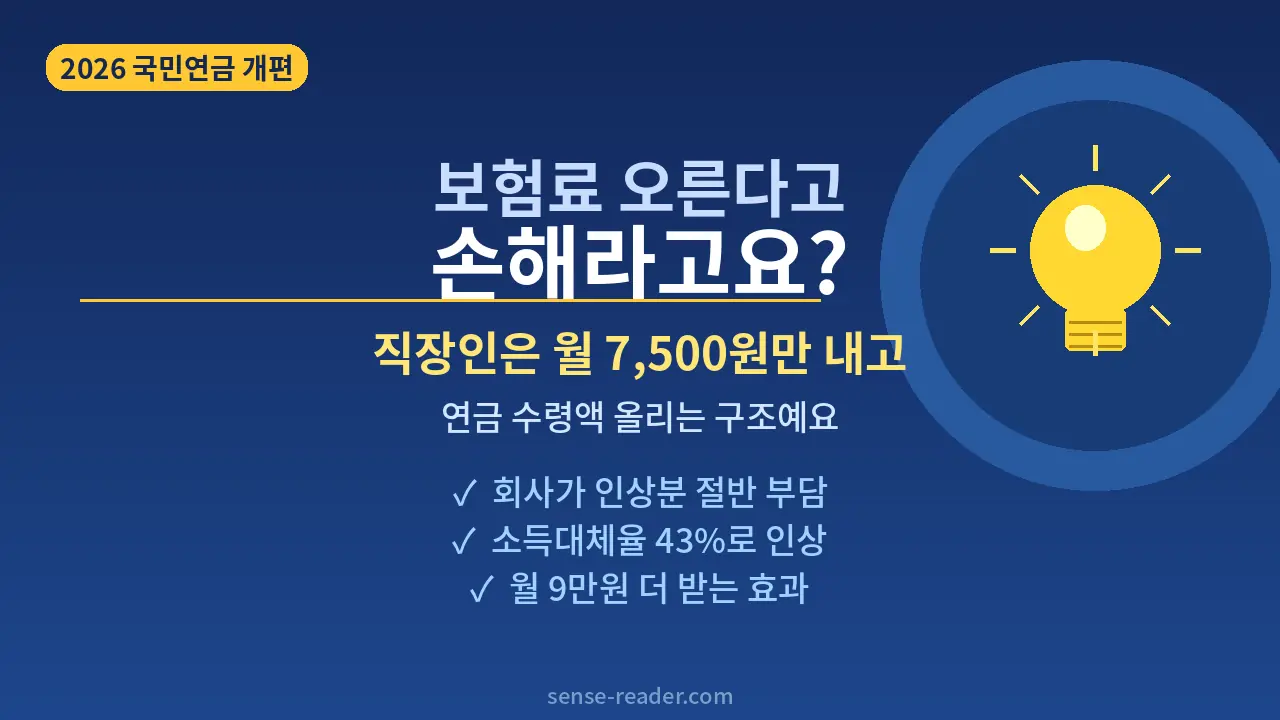

국민연금 보험료 인상 소식에 직장인들 사이에서 “또 뜯기는 거냐”는 반응이 많죠. 2026년부터 보험료율이 9%에서 9.5%로 오르면서, 월급 309만 원 기준으로 직장가입자의 실수령액은 매달 7,500원 줄어들어요. 이 글은 국민연금 보험료 인상 직장인 입장에서 그 7,500원을 다른 각도로 보려 해요.

직장인에게만 적용되는 구조적 이점 때문에, 이번 인상이 생각보다 나쁜 딜이 아닐 수 있거든요. 주변에서 “월급 줄어든다고 화났는데 막상 계산해보니까 괜찮더라”는 얘기를 들었어요. 저도 직접 숫자를 뜯어봤더니 이해가 됐고요.

Table of Contents

국민연금 보험료 인상 직장인 기준, 2026년에 실제로 뭐가 바뀌나요?

2026년 1월 1일부터 국민연금 보험료율이 9%에서 9.5%로 0.5%p 올랐어요. 이게 2033년까지 매년 0.5%p씩 단계적으로 오르면서 최종적으로 13%에 도달하는 구조예요.

| 연도 | 보험료율 |

|---|---|

| 2025년 | 9.0% |

| 2026년 | 9.5% |

| 2027년 | 10.0% |

| 2033년 | 13.0% (최종) |

한 번에 13%로 오르는 게 아니라 8년에 걸쳐 조금씩 오른다는 점이 핵심이에요. 올해 체감하는 인상분은 0.5%p, 딱 그 부분만이에요.

그리고 동시에 소득대체율도 41.5%에서 43%로 올랐어요. 소득대체율이란 쉽게 말해 “생애 평균 소득의 몇 %를 연금으로 돌려받느냐”를 나타내는 비율이에요. 받는 돈의 비율이 커진 거죠.

직장인만 7,500원만 내는 이유 — 국민연금 보험료 인상의 핵심 구조

여기서 직장인에게 결정적으로 유리한 지점이 나와요.

국민연금 보험료는 근로자와 사용자(회사)가 절반씩 부담하는 구조예요. 그래서 인상분도 반반 나뉘죠.

| 가입 유형 | 인상분 전체 | 본인 부담 |

|---|---|---|

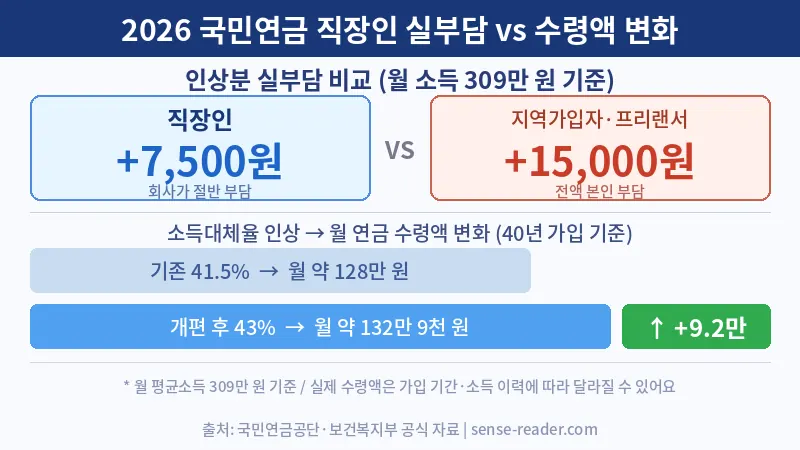

| 직장가입자 | +월 15,000원 | +월 7,500원 |

| 지역가입자(자영업·프리랜서) | +월 15,000원 | +월 15,000원 |

같은 보험료율 인상인데, 직장인은 인상분의 절반을 회사가 내줘요. 지역가입자 대비 실부담이 딱 절반이에요. 이 차이를 모르고 “13%까지 오른다”는 숫자에만 반응하면 실제보다 훨씬 크게 느껴질 수 있어요.

위 수치는 국민연금 보험료 인상 직장인 기준 월 평균소득 309만 원(2025년 A값)이에요. 본인 소득에 따라 실부담 금액은 달라져요.

그럼 받는 돈은 얼마나 늘어날까? — 소득대체율 43% 계산해보기

국민연금 보험료 인상 직장인이 놓치기 쉬운 게 있어요. 이번 개편에서 보험료율만 오른 게 아니에요. 소득대체율도 41.5%에서 43%로 같이 올랐어요. 2026년 1월 1일 이후 납부하는 보험료부터 43% 기준이 적용돼요.

사례 1: 국민연금 보험료 인상 직장인 — 월 소득 309만 원 (40년 가입 기준)

예를 들어 현재 30세로 월 소득 309만 원인 직장인이 2026년부터 40년간 국민연금을 납부한다고 가정해볼게요.

- 기존 소득대체율 41.5% 적용 → 월 연금 수령 약 128만 2,350원

- 개편 후 소득대체율 43% 적용 → 월 연금 수령 약 132만 8,700원

- 차이: 매달 약 9만 2,000원 더 받는 셈

국민연금공단 공식 안내 기준, 실제 수령액은 가입 기간·소득 이력 등에 따라 달라질 수 있어요.

월 9만 2,000원 더 받는데, 지금 추가로 내는 건 월 7,500원이죠. 25년 수령(일반적 기대 수령 기간) 기준으로 단순 계산하면 총 추가 수령액이 약 2,760만 원인데, 이를 위해 처음 1년 더 내는 금액은 9만 원이에요.

물론 이건 단순 비교고, 실제 수익률 계산은 가입 기간·물가·소득 변화 등 변수가 많아요. 하지만 “7,500원에 9만 2,000원 짜리 월 혜택을 더한다”는 방향성은 맞아요.

이런 분이라면 국민연금 보험료 인상 직장인 혜택을 더 유리하게 활용할 수 있어요

- 20~30대 직장인: 2026년 이후 납부 기간이 길게 남아 있어 소득대체율 43%가 오래 적용돼요. 개편 혜택을 가장 오래, 가장 크게 가져가는 세대예요. → 지금부터 납부 이력을 쌓는 것 자체가 노후 소득 확보 전략이 될 수 있어요.

- 경력 단절 이후 복직한 직장인: 공백 기간이 있던 분이라면, 직장 복직 시점부터 다시 43% 기준이 적용돼요. → 복직 후 국민연금 재가입 또는 임의계속가입 여부를 확인해볼 만해요.

- 군 복무·출산 크레딧 해당자: 이번 개편에서 군 복무 크레딧이 6개월에서 최대 12개월로 확대됐고, 출산 크레딧도 첫째 아이부터 12개월로 늘었어요. → 해당되면 가입 기간이 자동으로 늘어나 연금 수령액도 더 오를 수 있어요.

국민연금 보험료 인상 직장인 수령액 직접 조회하는 법

내 실제 예상 수령액은 국민연금공단 공식 조회 서비스에서 확인할 수 있어요.

STEP 1 내 곁에 국민연금 접속

STEP 2 로그인 (공동인증서 또는 카카오·네이버 간편인증)

STEP 3 “예상연금 간단계산” 또는 “내 연금 알아보기” 선택

STEP 4 소득, 가입 기간 확인 후 예상 수령액 조회

처음 접속이라면 간편인증(카카오·네이버)을 활용하면 공동인증서 없이도 조회가 가능해요. 몇 분이면 충분해요.

자주 묻는 질문 (FAQ)

Q. 2026년부터 당장 13%로 오르는 건가요?

아니에요. 2026년은 9.5%예요. 이후 매년 0.5%p씩 올라서 2033년에 13%에 도달해요. 지금 당장 13% 이야기는 8년 뒤의 일이에요.

Q. 이미 연금 받고 있는 분도 소득대체율 43%로 오르나요?

받고 있는 수급자에게는 소급 적용되지 않아요. 2026년 1월 1일 이후 납부하는 보험료부터 43% 기준이 적용돼요.

Q. 직장인 보험료 인상분은 월 얼마인가요?

월 평균소득 309만 원 기준으로 직장가입자는 월 7,500원 인상이에요. 회사가 절반(7,500원)을 부담하기 때문이에요. 소득이 다르면 금액도 달라지니, 위 조회 방법으로 본인 기준을 확인해보세요.

Q. 지역가입자나 프리랜서는 직장인보다 더 내나요?

맞아요. 지역가입자는 보험료 전액을 본인이 부담해야 해서 같은 소득 기준으로 인상분이 월 15,000원이에요. 다만 일정 소득 이하 저소득 지역가입자라면 국가 지원으로 보험료 절반을 지원받는 제도가 확대됐어요.

“보험료 올랐다고 화낼 게 아니라, 내 상황에선 얼마나 더 내고 얼마나 더 받는지를 먼저 따져봐야 한다”는 말이 맞는 것 같아요. 국민연금 보험료 인상 직장인이라면 구조적으로 인상분이 반밖에 안 되고, 대신 43%로 올라간 소득대체율 혜택은 100% 동일하게 받으니까요. 지금 국민연금공단 홈페이지에서 내 예상 수령액을 조회해보는 게 출발점이에요. 숫자를 직접 보면 막연한 불안이 많이 줄어들어요.

📌 관련 글

이 글과 함께 보면 좋은 글들입니다:

※ 본 콘텐츠는 공개된 공식 정보(국민연금공단, 보건복지부)를 바탕으로 작성됐어요. 예상 수령액 계산은 가입 기간·소득 이력 등에 따라 달라질 수 있으며, 정확한 내용은 국민연금공단(국번없이 1355)에 문의하시거나 공단 공식 홈페이지를 확인해주세요. 본 내용은 특정 금융 상품 추천이나 투자 권유가 아닙니다.

마지막 업데이트: 2026년 3월 7일

글쓴이: 릴로 | sense-reader.com